Налог на имущество является обязательным платежом для собственников недвижимости и других объектов, установленным законодательством. Рассмотрим правовые и экономические основания для взимания этого налога.

Содержание

Основные причины существования налога

- Финансирование местных бюджетов

- Обеспечение содержания инфраструктуры

- Справедливое распределение налоговой нагрузки

- Стимулирование эффективного использования имущества

- Выравнивание социального неравенства

Законодательная база

| Нормативный акт | Регулирование |

| Налоговый кодекс РФ (глава 32) | Общие принципы налогообложения имущества |

| Закон субъекта РФ | Конкретные ставки и льготы в регионе |

| Местные нормативные акты | Порядок уплаты и отчетности |

На что расходуются средства

- Содержание и ремонт дорожной сети

- Благоустройство территорий

- Финансирование образовательных учреждений

- Содержание коммунальной инфраструктуры

- Развитие социальных программ

Принципы налогообложения имущества

Объекты налогообложения

- Жилые дома и квартиры

- Гаражи и машино-места

- Незавершенное строительство

- Коммерческая недвижимость

Критерии расчета

| Фактор | Влияние на сумму |

| Кадастровая стоимость | Основная база для расчета |

| Ставка налога | Устанавливается региональными властями |

| Площадь объекта | Увеличение базы налогообложения |

Льготные категории

- Пенсионеры по старости

- Инвалиды I и II групп

- Участники ВОВ и боевых действий

- Многодетные семьи

- Герои СССР и РФ

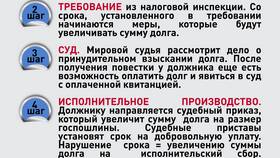

Последствия неуплаты налога

- Начисление пени за каждый день просрочки

- Ограничение на выезд за границу

- Арест имущества через суд

- Запрет на регистрационные действия

- Административная ответственность

Налог на имущество выполняет важные социальные и экономические функции, обеспечивая финансирование общественных благ и справедливое распределение налогового бремени среди граждан в зависимости от стоимости принадлежащего им имущества.