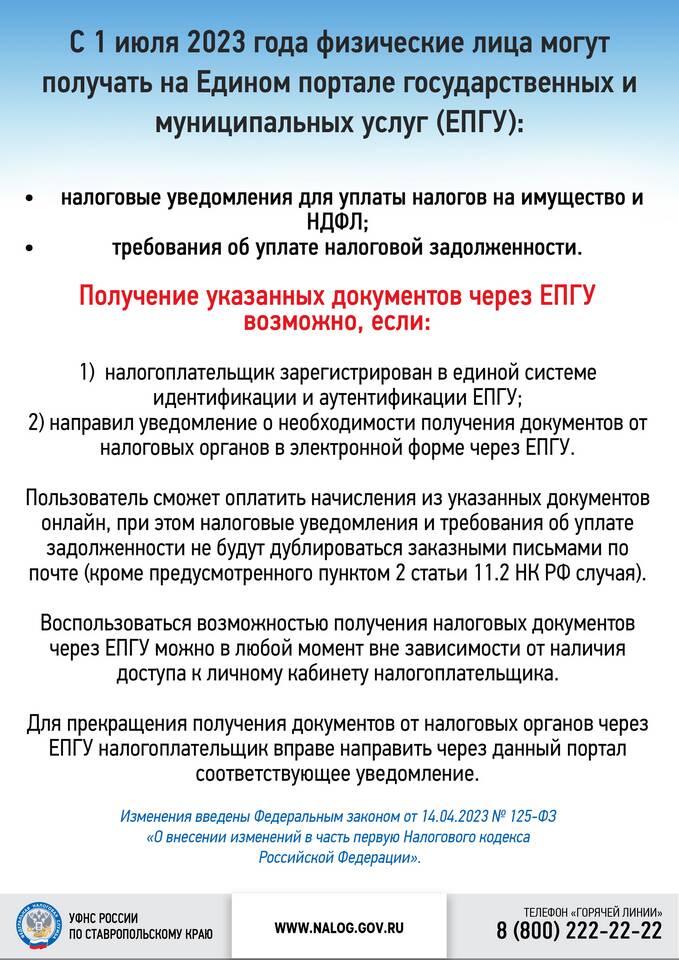

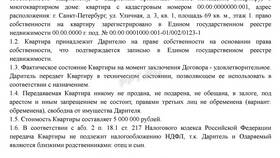

Налог на имущество физических и юридических лиц имеет следующие особенности уплаты:

Содержание

Общие правила уплаты налога

- Налоговый период - календарный год

- Расчет производится налоговыми органами

- Уплата осуществляется на основании налогового уведомления

- Сроки уплаты различаются для разных категорий налогоплательщиков

Для физических лиц

| Периодичность | Срок уплаты |

| Ежегодно | Не позднее 1 декабря следующего года |

| Единовременно | Один платеж за весь налоговый период |

Для юридических лиц

- Авансовые платежи - ежеквартально

- Окончательный расчет - ежегодно

- Срок уплаты авансов - в течение 30 дней после окончания квартала

- Срок уплаты годового налога - не позднее 30 марта следующего года

Региональные особенности

- Субъекты РФ могут устанавливать свои сроки уплаты

- Некоторые регионы вводят дополнительные отчетные периоды

- Возможны различия в ставках налога

- Отдельные категории имущества могут облагаться по особым правилам

Сравнение периодичности уплаты

| Категория | Частота | Крайний срок |

| Физлица | 1 раз в год | 1 декабря |

| Юрлица | 4 раза в год | 30 марта + квартальные сроки |

| ИП | Зависит от режима налогообложения | Согласно выбранному режиму |

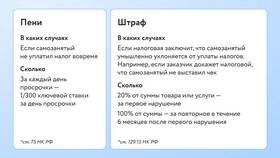

Последствия нарушения сроков

- Начисление пени за каждый день просрочки

- Возможность ограничения регистрационных действий

- Судебное взыскание задолженности

- Налоговая ответственность в виде штрафа

Рекомендации налогоплательщикам

- Регулярно проверяйте налоги в личном кабинете ФНС

- Уточняйте сроки уплаты в своем регионе

- Для юрлиц - соблюдайте график авансовых платежей

- При изменении состава имущества сообщайте в налоговую