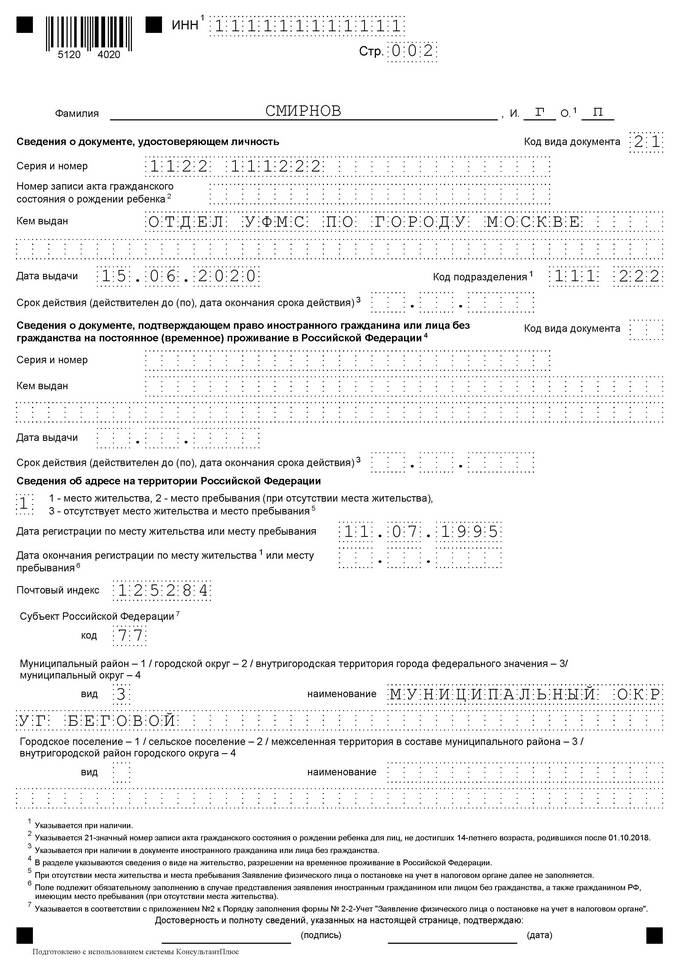

Свидетельство о постановке на налоговый учет (ИНН) представляет собой официальный документ установленного образца, выдаваемый налоговой инспекцией. Рассмотрим его основные визуальные характеристики.

Содержание

Внешний вид бумажного свидетельства ИНН

Формат и материалы

- Документ печатается на бланке формата A4

- Используется защищенная бумага с водяными знаками

- Цвет бланка - светло-бежевый/кремовый

Основные элементы документа

| Элемент | Описание |

| Шапка документа | Название документа и герб России |

| Регистрационный номер | Уникальный номер записи в реестре |

| ФИО налогоплательщика | Полное имя получателя |

| 12-значный ИНН | Основной идентификационный номер |

Защитные признаки

Визуальные элементы защиты

- Голографическая наклейка

- Микротекст

- Специальные узоры и сетки

Печатные элементы

- Серия и номер бланка

- Дата выдачи документа

- Наименование выдавшего органа

- Подпись должностного лица

- Печать налогового органа

Различия в оформлении

| Тип получателя | Особенности оформления |

| Физическое лицо | Желтоватый бланк, указание ФИО и даты рождения |

| Индивидуальный предприниматель | Отметка о регистрации как ИП |

| Юридическое лицо | Бланк голубого цвета, указание наименования организации |

Электронный вариант свидетельства

С 2022 года доступна электронная форма свидетельства:

- Имеет ту же юридическую силу, что и бумажный вариант

- Содержит электронную подпись налогового органа

- Может быть распечатан на обычной бумаге

Важная информация на документе

- Дата постановки на налоговый учет

- Код налогового органа, выдавшего документ

- Сведения о гражданстве (для физлиц)

- Место рождения (в некоторых случаях)

Заключение

Бумажное свидетельство ИНН представляет собой защищенный документ строгой отчетности с несколькими уровнями защиты. Внешний вид может незначительно отличаться в зависимости от года выдачи и типа налогоплательщика, но основные элементы остаются неизменными.