| Ситуация | Документальное обоснование |

| Договор транспортной экспедиции | Глава 41 ГК РФ |

| Агентский договор | Глава 52 ГК РФ |

| Договор перевозки | Глава 40 ГК РФ |

- Проверьте наличие договорных оснований для перевыставления

- Получите оригиналы транспортных документов от перевозчика

- Составьте акт выполненных работ/оказанных услуг

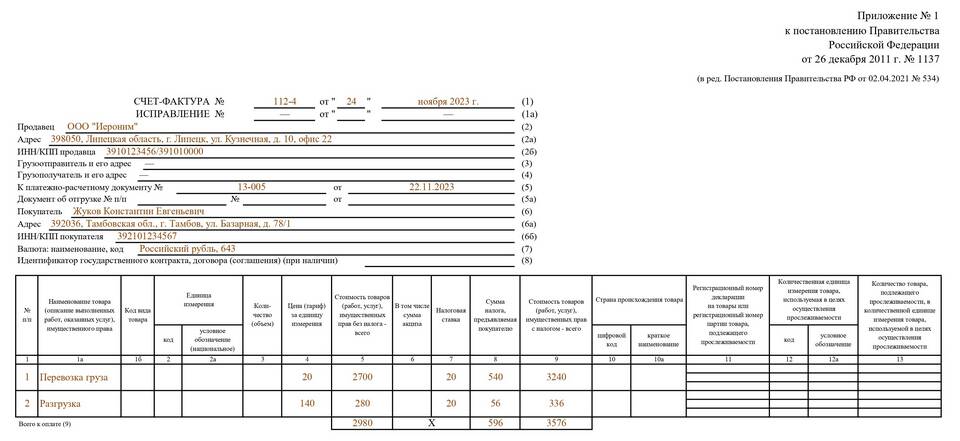

- Выставьте счет-фактуру с выделением НДС

- Подготовьте реестр документов для клиента

- Товарно-транспортная накладная (ТТН, CMR)

- Товарная накладная (ТОРГ-12)

- Счет-фактура от перевозчика

- Акт оказания транспортных услуг

- Договор с конечным получателем услуг

| Аспект | Условия |

| НДС | Подлежит выделению и возмещению |

| Налог на прибыль | Расходы должны быть экономически обоснованы |

| УСН | Учитываются как расходы на услуги сторонних организаций |

- Отсутствие договорных оснований

- Перевыставление без фактического оказания услуг

- Некорректное оформление первичных документов

- Нарушение сроков выставления счетов-фактур

- Отсутствие реального перечисления денежных средств

- Ведите отдельный учет перевыставленных расходов

- Храните полный комплект подтверждающих документов

- Соблюдайте хронологию оформления документов

- Контролируйте соответствие сумм в разных документах

| Нарушение | Последствия |

| Необоснованное перевыставление | Доначисление налогов, штрафы |

| Отсутствие первичных документов | Невозможность учета расходов |

| Фальсификация документов | Административная или уголовная ответственность |

Правильное оформление перевыставления транспортных расходов требует строгого соблюдения законодательства и внимательного документирования всех операций. При возникновении сложностей рекомендуется обращаться к профессиональным бухгалтерам.