Отпускные выплаты подлежат налогообложению НДФЛ по стандартной ставке 13%. Рассмотрим особенности расчета и удержания налога с этих выплат.

Содержание

Порядок расчета НДФЛ с отпускных

- Отпускные облагаются НДФЛ в полном объеме

- Ставка для резидентов РФ - 13%

- Налог удерживается при фактической выплате

- Стандартные вычеты применяются в месяце начисления

Сравнение налогообложения разных выплат

| Вид выплаты | Ставка НДФЛ | Срок перечисления |

| Отпускные | 13% | В день выплаты |

| Заработная плата | 13% | Не позднее следующего дня |

| Больничные | 13% | В день выплаты |

Пошаговая инструкция расчета

Расчет суммы отпускных

- Определите среднедневной заработок

- Умножьте на количество дней отпуска

- Примените районные коэффициенты (если есть)

Расчет и удержание НДФЛ

- Проверьте право сотрудника на вычеты

- Рассчитайте налогооблагаемую базу

- Умножьте на 13% для резидентов

- Удержите рассчитанную сумму

- Перечислите налог в бюджет

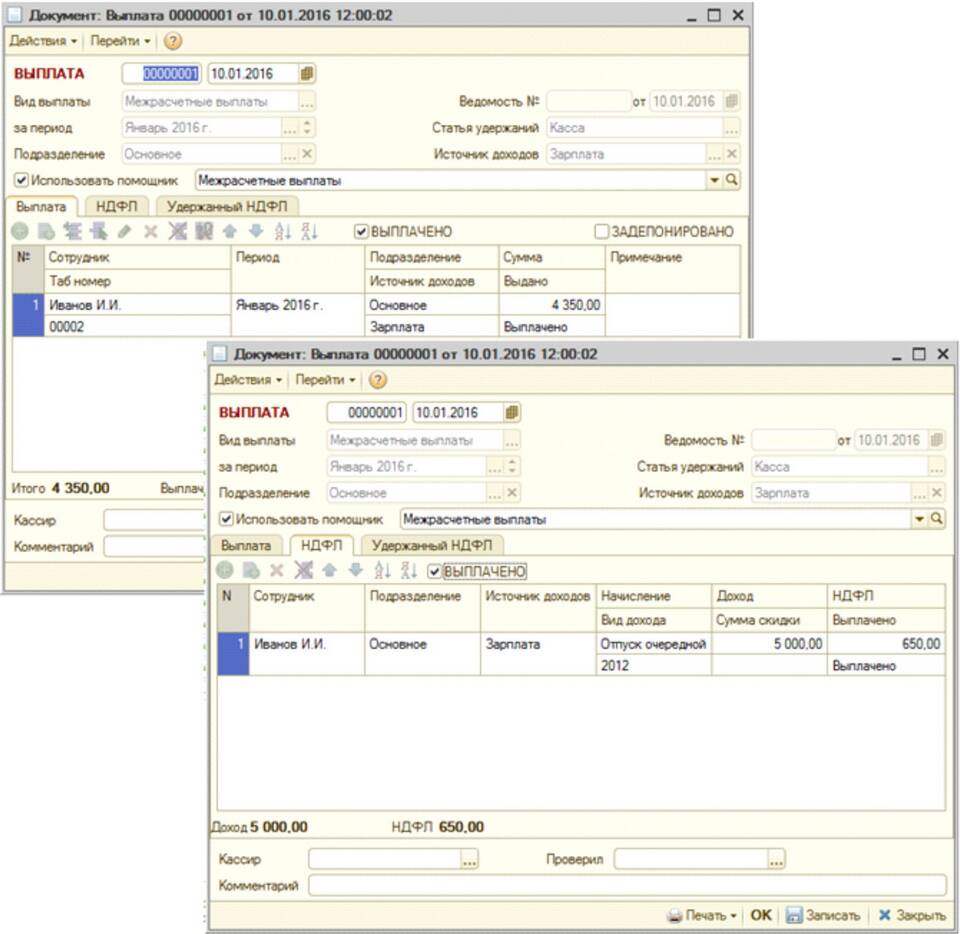

Пример расчета

- Сумма отпускных: 35 000 руб.

- НДФЛ: 35 000 × 13% = 4 550 руб.

- Сумма к выплате: 35 000 - 4 550 = 30 450 руб.

- Срок перечисления НДФЛ: день выплаты отпускных

Особые случаи налогообложения

| Ситуация | Порядок налогообложения |

| Отпуск в нескольких месяцах | Весь НДФЛ удерживается при первой выплате |

| Сотрудник-нерезидент | Ставка 30% независимо от суммы |

| Увольнение с компенсацией | НДФЛ 13% со всей суммы компенсации |

Важные нюансы

- НДФЛ округляется до полного рубля

- Вычеты предоставляются только в месяце начисления

- Отпускные выплачиваются за 3 дня до отпуска

- Налог перечисляется в день фактической выплаты

Правильный расчет и своевременное перечисление НДФЛ с отпускных позволяют организации избежать штрафных санкций и претензий со стороны налоговых органов. Для проверки расчетов рекомендуется использовать специализированные бухгалтерские программы.